4 indicadores que debilitaron el accionar financiero

Los tropiezos empezaron a ser más evidentes durante los años del colapso bancario en el país (1999) y de la adopción de la dolarización. La calificación de riesgo, en diciembre del 2012, fue de BBB+, es decir, que "claramente esta institución tiene buen crédito. Aunque son evidentes algunos obstáculos menores, estos no son serios y/o son perfectamente manejables a corto plazo".

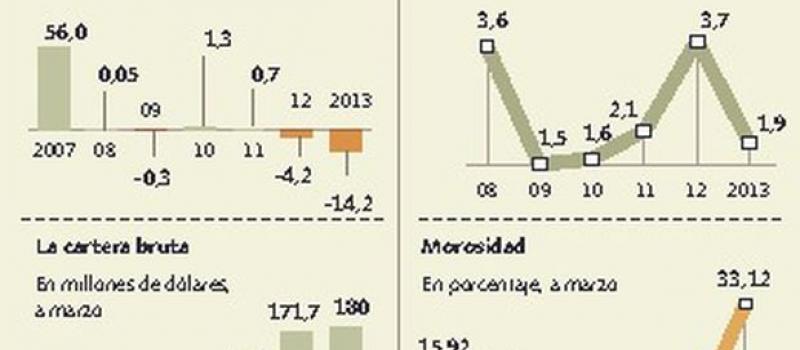

Esos obstáculos, sin embargo, terminaron por hacer que la entidad registrara a marzo de este año un resultado negativo de USD 14 millones en su gestión. Según el consultor financiero Pablo Rivera, esto sucedió por cuatro razones.

La primera ha sido el errático manejo de la cartera, que ante los cambios de lineamientos de la entidad saltó de comercial a vivienda, cuando solo debió contemplar este último rubro. "Por esa razón, varios gobiernos tuvieron que inyectar capital para sanear esas carteras y seguir ofreciendo viviendas".

Salvatajes de USD 1000, 200 y hasta de 600 millones fueron necesarios para que la entidad no colapsara antes. Sin embargo, conforme informes internos de las autoridades económicas, la necesidad de USD 300 millones en este año ya fue la gota que derramó el vaso.

Junto a esta alerta se dio la segunda causa: una débil gestión de cobro, pese a que sí existieron múltiples procesos coactivos para recuperar la cartera.

De esta manera, hubo momentos en que la morosidad sobrepasó el 50%, algo que afectó las cuentas de la entidad.

En tercer lugar, los gastos operativos presionaron las cuentas, hasta el punto de que la operación de las 30 oficinas no pudieron sostenerse en el tiempo. Estos gastos fueron recortándose hasta significar apenas USD 1,9 millones, con lo cual la política de promoción de los proyectos no pudo ser dirigida hacia la captación de más ofertantes de vivienda.

Por último, el manejo de los bienes (terrenos, bienes incautados a morosos y otros) profundizó la falta de una orientación adecuada en aprovechar esos espacios para masificar la vivienda popular. Hoy, esos espacios deberán ser manejados con una nueva visión.

El titular de la Cámara de la Construcción de Guayaquil, José Centeno, coincide con el criterio anterior. "El BEV destacó por su seriedad en el manejo de los Fondos de Garantía. Eran meticulosos y ordenados con las devoluciones". A lo que Centeno se refiere es al manejo que realiza el BEV de acuerdo a lo estipulado en Art. 71 de la Ley de Contratación Pública como Fondos de Garantía: "Es la garantía por la debida ejecución de la obra. En los contratos de obra, para asegurar la debida ejecución y la buena calidad de los materiales, además de la garantía del fiel cumplimiento del contrato, el contratista antes del cobro de la primera planilla o del anticipo entregará al contratante una garantía del cinco por ciento (5%) del monto del contrato".

Las garantías entregadas por el contratista servían para asegurar las reparaciones o cambios de aquellas partes de la obra defectuosas desde la construcción, de mala calidad o que se determinen incumplimientos de las especificaciones y que sean imputables al contratista.